Vantaggi fiscali con il Tuo Fondo Pensione!

Data pubblicazione: 17 giugno 2024

Autore:

La tassazione dei fondi pensione è agevolata rispetto agli altri strumenti di investimento / risparmio, prevede una esenzione in fase di contribuzione ( in età lavorativa ), grazie alla deducibilità fiscale dei versamenti annui al fondo pensione, delle tassazioni agevolate nella fase di accumulo delle risorse versate e in quella di erogazione della pensione integrativa.

Deducibilità fiscale dei contributi versati dal reddito IRPEF per un importo massimo pari a € 5.164,57;

Tassazione agevolata con una aliquota sui rendimenti pari al 20% anziché del 26%;

Tassazione agevolata sulla pensione integrativa del 15% che può arrivare sino al 9%.

1. Esenzione nella fase di contribuzione

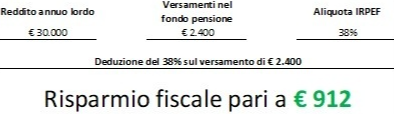

Il primo grande vantaggio è la deducibilità fiscale dei contributi versati fino ad un massimo di 5.164,57 euro all’anno. Il reddito dichiarato per l’IRPEF diminuisce perché viene sottratto quanto è stato versato al fondo pensione e le imposte da versare sono conseguentemente inferiori.

Un dipendente privato, ad esempio, quanto potrebbe risparmiare versando 200 euro al mese al fondo pensione?

Nei fondi pensione privati, il rimborso fiscale avviene in busta paga nel mese di agosto dopo la trasmissione del 730, nel quale saranno già indicati i contributi versati e deducibili.

E' importante sapere che è prevista un’ulteriore agevolazione per quanto riguarda la tassazione dei fondi pensione nel caso di contributi non dedotti. Quanto versato e non dedotto in fase di contribuzione ( perché ad esempio oltre il limite di 5.164 euro ), sarà del tutto esente a scadenza, quindi non sarà tassato. Basta comunicare l’ammontare di quanto non dedotto al proprio fondo pensione entro il 31 dicembre dell’anno successivo al versamento.

Esempio: verso 8.164,57 euro nel mio fondo pensione nel 2023. Devo comunicare che non ho potuto dedurre 3.000 euro in sede di dichiarazione dei redditi 2024 entro il 31 dicembre 2024.

2. Tassazione agevolata nella fase di accumulo

I versamenti effettuati dagli aderenti di ogni singola compagnia assicurativa o banca, che complessivamente formano il patrimonio del fondo pensione, vengono gestiti e investiti nei mercati finanziari generando dei rendimenti. Questi versamenti fanno crescere il risparmio previdenziale con l’interesse composto ( interessi che fruttano interessi ). Ogni anno, quindi, il patrimonio del fondo pensione avrà un suo “risultato netto di gestione”, cioè la differenza positiva di valore all’inizio e alla fine dell’anno solare. Questo risultato di gestione viene tassato con l’applicazione dell’imposta sostitutiva delle imposte sui redditi, ma con aliquota agevolata del 20%. Perché agevolata? Perché i rendimenti ottenuti con altri strumenti di investimento, come gli interessi sui depositi di conto corrente, sono soggetti ad aliquota del 26%. Grazie al risparmio fiscale del 6% annuo sui rendimenti ottenuti, dopo 10 anni è come se versando ogni anno 100€ in un qualsiasi altro strumento di investimento che rende ogni anno il 4%, questo avesse guadagnato circa l’8% in più dei rendimenti. L’aliquota di tassazione scende ulteriormente per la parte di rendimenti che sono stati ottenuti investendo in titoli di stato, che è del 12,5%.

3. Tassazione agevolata durante il periodo di erogazione della Rendita

Aliquota agevolata che va dal 15% al 9%:

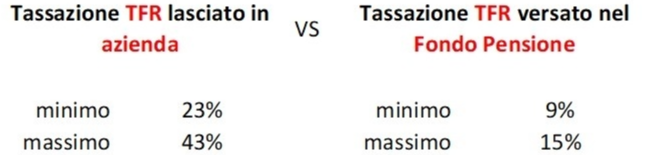

Anche in fase di erogazione della pensione integrativa, che sia in rendita o sotto forma di capitale ritirato interamente o parzialmente, la tassazione dei fondi pensione a scadenza è agevolata e cioè viene applicata una ritenuta a titolo d’imposta con aliquota massima del 15%. Si tratta di un notevole risparmio fiscale rispetto alle normali aliquote IRPEF applicate sui redditi complessivi, che nello specifico vanno dal 23% al 43% via via che lo scaglione di reddito cresce. L’aliquota del 15%, è solo quella massima applicabile di partenza. Dopo il quindicesimo anno di partecipazione a un qualsiasi fondo pensione, iniziano ad essere applicati degli sconti percentuali sull’aliquota: ogni anno si applica un – 0,30%, fino ad arrivare a 6 punti percentuali di sconto massimo complessivo. In sostanza l’aliquota scende dal 15% fino al 9%.

La pensione integrativa che riceviamo dal fondo pensione è in parte esente da tassazione:

Arrivato il momento del pensionamento, quanto accumulato viene erogato come pensione integrativa salvo prelievi. La rendita non solo è soggetta a un’aliquota agevolata ma è anche parzialmente esente da tassazione. La base imponibile su cui è applicata la ritenuta d’imposta, non tiene conto di quanto è stato già tassato in precedenza. E’ esente, quindi, quella parte di pensione integrativa che sia stata generata da rendimenti già tassati in fase di accumulo e contributi non dedotti.

Pensione integrativa reversibile: nessuna imposta di successione:

Se l’aderente ha scelto una rendita vitalizia reversibile, in caso di scomparsa prematura la pensione integrativa viene versata a favore del beneficiario. Ci tengo a sottolineare che la reversibilità è al 100% e verso chiunque venga scelto dal titolare del fondo pensione, altro grande vantaggio rispetto alla reversibilità della pensione pubblica che è pari al 60% e solo verso il coniuge superstite. La tassazione resta agevolata e non solo, non viene applicata l’imposta di successione.

La tassazione del fondo pensione è conveniente anche per il TFR:

Il lavoratore che ha deciso di destinare il TFR al fondo pensione invece di lasciarlo in azienda ha un altro vantaggio fiscale. La tassazione agevolata della pensione integrativa giova anche al TFR versato, che se venisse liquidato dall’azienda, sarebbe soggetto all’aliquota media IRPEF degli ultimi 5 anni di attività lavorativa (dal 23% al 43% ). Anche in questo caso, i rendimenti ottenuti sul TFR e già tassati, sono esenti fiscalmente al momento dell’erogazione della pensione integrativa.

4. Tassazione sul riscatto, anticipazioni e RITA

Il regime fiscale della previdenza complementare è agevolato anche per le prestazioni che l’aderente può richiedere nel corso della partecipazione al fondo pensione con aliquote più alte di riscatto e casistiche meno stringenti rispetto al TFR lasciato in azienda.

Tassazione fondi pensione riscatto totale o parziale sino al massimo del 50% della posizione accumulata alla fine: aliquota agevolata dal 9 al 15%;

Tassazione fondi pensione riscatto degli eredi o dei beneficiari in caso di premorienza del contraente: il capitale riscattato dagli eredi o dagli altri beneficiari in fase di accumulo è soggetto ad aliquota agevolata dal 9% al 15% ed è esente da imposta di successione;

Tassazione fondi pensione riscatto per perdita dei requisiti partecipativi: il capitale riscattato per perdita dei requisiti di partecipazione al fondo è soggetto ad aliquota del 23%;

Tassazione fondi pensione anticipazioni per spese sanitarie: le somme oggetto di anticipazione per spese sanitarie sono soggette ad aliquota agevolata dal 9% al 15%;

Tassazione fondi pensione anticipazioni per acquisto o ristrutturazione della prima casa: le somme oggetto di anticipazione per l’acquisto o la ristrutturazione della prima casa sono soggette ad aliquota del 23%;

Reintegrazione delle anticipazioni: sulle somme reintegrate è riconosciuto un credito d’imposta per le tasse che sono già state pagate in fase di anticipazione;

Tassazione in caso di richiesta RITA ( rendita integrativa temporanea anticipata ): la RITA è soggetta ad aliquota agevolata dal 9 al 15%.

Nel caso di trasferimento ad un altro fondo pensione, il capitale trasferito è del tutto esente a livello fiscale.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Viale Valturio 26

47923, Rimini

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Luca Mongiusti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.