10 motivi per pensare ORA al TUO FUTURO previdenziale

Data pubblicazione: 15 giugno 2024

Autore:

Pensa al tuo futuro, pensa al tuo domani e pianifica il prima possibile la tua pensione perché nessuno è escluso e sapere di poter contare su delle entrate economiche in più ti permetterà di godere appieno la tua seconda giovinezza.

Il sistema pensionistico italiano prevede uno strumento di investimento mirato proprio a questo: il fondo pensione, un vero e proprio secondo pilastro pensionistico da affiancare a quello pubblico obbligatorio di mamma INPS.

Aderendo ad un fondo pensione, ci si costruisce una pensione integrativa su cui contare una volta terminata l’attività lavorativa, con la possibilità, oltretutto, di anticipare il pensionamento stesso grazie al capitale accumulato, nonché di poter contare su questa forma di risparmio in caso di bisogno.

L’adesione alla previdenza integrativa è volontaria e per chi non è ancora del tutto convinto o ha dei dubbi sul compiere questo passo voglio elencare almeno dieci motivi per sottoscrivere un fondo pensione.

1. GAP PREVIDENZIALE

Nella maggior parte dei casi la pensione pubblica non basterà a garantire il tenore di vita desiderato.

Il gap previdenziale rappresenta la differenza espressa in percentuale tra l’ultimo reddito goduto da lavoratore e il primo assegno di pensione pubblica. Si stima per i lavoratori dipendenti un 30% - 40% (nelle migliori delle ipotesi), per i lavoratori autonomi arriva anche al 70%. Da un giorno all'altro, le entrate economiche si riducono notevolmente.

A titolo di esempio, un lavoratore dipendente con reddito pari a 1.500 € al mese, in pensione percepirà 1.050/900 € al mese.

Se in età lavorativa andiamo al ristorante due volte al mese, in età pensionabile, se non poniamo rimedio sino a quando siamo in tempo se va bene andremo al ristorante 1 volta al mese ...

E' anche vero che da un lato, è probabile che le uscite una volta in pensione siano inferiori rispetto agli anni precedenti, perché ad esempio si è estinto il mutuo della casa, i figli ormai sono economicamente indipendenti ... Quindi, non bisogna farsi scoraggiare nel calcolare come integrare la pensione pubblica con quella integrativa, bisogna essere anzi consapevoli che non è necessario raggiungere il 100% delle entrate economiche in pre-pensionamento. Ma non dimenticate ... quando saremo in pensione avremo molto più tempo a nostra disposizione per spendere e goderci la vita.

2. Meno tasse grazie ai contributi al fondo pensione

Vista la sua importanza sociale, l’adesione al fondo pensione è incentivata dallo Stato attraverso il beneficio della deducibilità fiscale.

Grazie ai contributi versati nel fondo pensione si risparmia ogni anno sulle tasse. Entro il limite annuo di 5.164,57 euro, i versamenti vengono portati in deduzione dal reddito dichiarato ai fini IRPEF e con l’abbattimento dell’imponibile fiscale si versano di conseguenza meno imposte.

L’entità del risparmio dipende dallo scaglione IRPEF di riferimento, quindi può arrivare fino a ben il 43% di quanto versato.

Esempio: verso 3.000,00 euro nel fondo pensione, reddito annuo lordo di euro 30.000, la aliquota marginale irpef è del 38%.

Risparmio fiscale pari a € 1.140 (38% di 3.000)

3. I risparmi nel fondo pensione sono insequestrabili e impignorabili

Il fondo pensione rappresenta uno strumento di risparmio tutelato. In molti si preoccupano di cosa accada in caso di fallimento del gestore e la normativa prevede espressamente che i risparmi accumulati nel fondo pensione siano intoccabili, visto e considerato il loro fine previdenziale.

Per questo motivo il patrimonio del fondo pensione viene costituito all’interno di quello del gestore come del tutto autonomo e separato. Il patrimonio del fondo pensione non sarà coinvolto in alcuna procedura concorsuale. Inoltre, il capitale accumulato dall’aderente è impignorabile da eventuali creditori.

Per quanto riguarda, poi, la fase di erogazione della prestazione, la pensione integrativa è tutelata al pari della pensione pubblica:

Il limite di pignorabilità prescritto è pari ad un quinto delle somme che eccedono il cosiddetto “minimo vitale” necessario per il sostentamento. Questo minimo vitale è riferito all’assegno sociale INPS. Nel caso di 1.500 euro totali, quindi, sono pignorabili da eventuali creditori del pensionato solo 159,57 euro al mese.

4. La contribuzione al fondo pensione è libera

Altra importante caratteristica di un fondo pensione è la sua flessibilità dal punto di vista contributivo. Infatti, si è liberi di scegliere quanto versare, con che frequenza e in caso di bisogno si possono sospendere i versamenti per poi riprenderli quando si desidera, senza vincoli o penali.

Si tratta, quindi, di uno strumento di risparmio adatto a tutte le tasche, dal neo assunto, che agli inizi della propria attività riesce a risparmiare delle piccole somme, al lavoratore che ha maggiori disponibilità economiche e riesce a sfruttare tutto il beneficio fiscale (se non di più).

I lavoratori dipendenti, inoltre, hanno la possibilità di versare e accumulare il TFR nel fondo pensione anziché lasciarlo in azienda, con notevoli vantaggi.

5. Con il fondo pensione proteggi chi vuoi

Lo sapevi che grazie al fondo pensione puoi proteggere i propri cari?

Cosa accade al tuo risparmio previdenziale nel caso venissi a mancare? è previsto per legge il riscatto dell’intero capitale dagli eredi legittimi e/o da altri beneficiari a propria scelta.

La tassazione è agevolata (15% - 9% anziché quella IRPEF del 23% - 43%) e non è prevista alcuna imposta di successione.

In fase di erogazione, invece, si può scegliere tra diverse tipologie di rendita, come quella reversibile.

6. Il capitale nel fondo pensione cresce

Il fondo pensione è uno strumento di investimento per il tuo futuro che, prevede diverse linee di gestione, si adatta ai diversi profili di risparmiatore, dal più prudente a quello disposto a tollerare le oscillazioni dei mercati in cambio di maggiori rendimenti.

Ciascuno fondo pensione, quindi, offre un comparto garantito (con garanzia di restituzione del capitale versato), obbligazionario (a componente maggiormente obbligazionaria), bilanciato (tra azioni e obbligazioni) e azionario (a componente soprattutto azionaria).

Maggiore è il tempo a disposizione, più si compensano le oscillazioni al ribasso con quelle al rialzo, più marcate nei comparti azionari, che in compenso offrono performance tendenzialmente superiori. Inoltre, il risparmio previdenziale cresce grazie all’interesse composto.

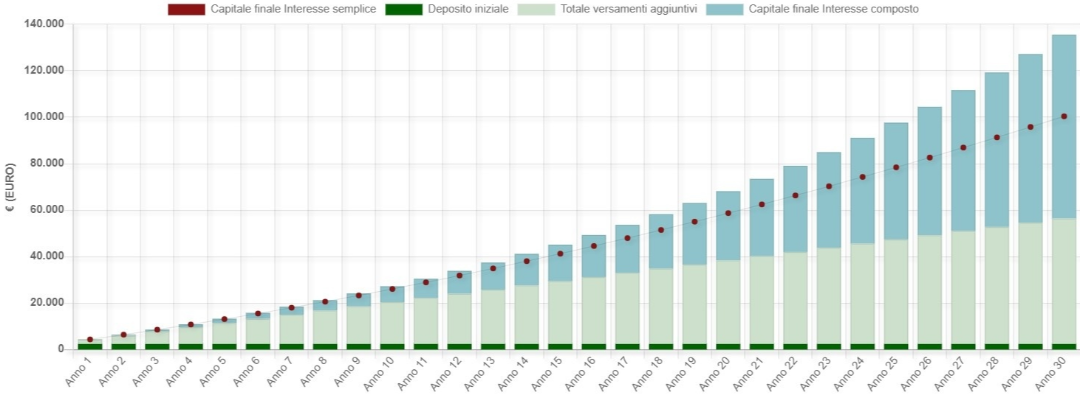

7. Non rimandare la posa in opera del primo mattone

Rimandare nel tempo la sottoscrizione del fondo pensione è la cosa più sbagliata a cui possiamo andare incontro. Prima si inizia e meglio è:

*da sito bancaditalia.it

Il TEMPO è il nostro alleato più prezioso e come diceva Albert Einstein "l'interesse composto è l'ottava meraviglia del mondo. Chi lo capisce, lo guadagna; chi non lo capisce, lo paga".

8. Anticipazioni e riscatto del capitale

Il fondo pensione non assicura solamente una pensione integrativa, ma in caso di necessità consente di accedere a quanto accumulato in varie casistiche. Una delle possibilità consiste nel richiedere delle anticipazioni per determinate motivazioni, ossia spese sanitarie e acquisto e ristrutturazione della prima casa, nel limite del 75% del capitale totale, oppure per qualsiasi esigenza, in questo caso fino al 30% anche in più occasioni.

Altra ipotesi è quella di richiedere il riscatto del 50% o 100% del capitale accumulato per perdita del lavoro o invalidità permanente.

9. In pensione 5 anni o 10 anni prima con la RITA grazie al fondo pensione

Grazie al fondo pensione è anche possibile anticipare la pensione di 5 anni rispetto alla pensione di vecchiaia e in caso di inoccupazione prolungata, anche di 10 anni.

Questo è possibile richiedendo il capitale accumulato nel fondo pensione, anche solo una parte, sotto forma di R.I.T.A.* (rendita integrativa temporanea anticipata). Come dicono le parole stesse, è una rendita ponte perché anticipata rispetto al pensionamento e temporanea.

Il suo scopo, quindi, è quello di tutelare chi è prossimo alla pensione senza averne ancora diritto e cessi l’attività lavorativa, ritrovandosi quindi senza alcun reddito di sostentamento.

* La Rendita Integrativa Temporanea Anticipata (R.I.T.A.) consiste nell’erogazione frazionata di tutto o parte del montante accumulato per il lasso di tempo decorrente dal momento dell’accettazione della richiesta fino al conseguimento dell’età anagrafica prevista per la pensione di vecchiaia nel sistema pensionistico obbligatorio di appartenenza.

Chi ha diritto alla R.I.T.A.?

I requisiti sono almeno 5 anni di partecipazione a una forma pensionistica complementare e alternativamente:

cessazione dell'attività lavorativa

maturazione dell'età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 5 anni successivi

requisito contributivo complessivo di almeno 20 anni nei regimi obbligatori di appartenenza

oppure

inoccupazione per un periodo di tempo superiore a 24 mesi

maturazione dell'età anagrafica per la pensione di vecchiaia nel regime obbligatorio di appartenenza entro i 10 anni successivi

10. Decorsi due anni si può trasferire il fondo pensione ad altra compagnia

Il mercato dei fondi pensione è notevolmente variegato e, fortunatamente, è possibile cambiare fondo pensione nel tempo, con il solo limite di permanenza minima di due anni. Questo limite oltretutto non vale nel caso in cui si perdano i requisiti di partecipazione al fondo pensione chiuso di categoria, dove è possibile a prescindere dal periodo di permanenza.

In sostanza, richiedendo il trasferimento al fondo pensione di provenienza, il capitale fino a quel momento accumulato viene “dirottato” direttamente nel nuovo Fondo scelto.

Questa operazione non è tassata e non fa perdere l’anzianità partecipativa al sistema di previdenza integrativa utile per richiedere anticipazioni (8 anni), la pensione integrativa (5 anni) e per gli sconti dell’aliquota fiscale finale (15 anni).

Al 31 dicembre 2020 sono 372 i fondi pensione sottoscrivibili in Italia e scegliere quello giusto in termini di costi, oggi più che mai è di vitale importanza.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Viale Valturio 26

47923, Rimini

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Luca Mongiusti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.